百度赎身PPS:查漏补缺的生意经

转载自 新浪@创事记 作者:阑夕(新浪微博:@阑夕)

在进入主题之前,让我们先把目光回到2012年11月,李彦宏在百度内网上发布了那封著名的“鼓励狼性、淘汰小资”的公开信,正文里的第一句话就是“在 战略上,首先是Rectify the underinvestment problem(整顿投资不足的问题)”。而这句话的背景,建立在百度2011年拿出了100亿人民币现金用于购买银行定期存款和短期货币基金,在财务上 获得了相当不错的收益,但全然与互联网无关,最后也导致百度账上的现金流减少,被迫发行了15亿美元的债券融资。

现金不够导致的后果就是,很多收购行为变成了“战略注资”,而注资的对象,也多并非行业里的第一名,被打上“百度系”标签的互联网企业,数量虽多,堪称重量级的,一个也没有。

不过,塞翁失马,焉知非福。在花钱上的浅尝辄止,也让百度付出的失败代价被压缩到了一个极为安全的界限之内,并且间接的降低了修正成本,比如已遭放弃的“中间页”概念。

破产的“中间页”

“中间页”的定义,多数人都语焉不详。业内大牛曹政(@caoz)2011年曾经分享过一个数据上的趋势:2007年到2011年,百度搜索关键词“小 游戏”的指数上涨了2-3倍,而“4399”及“4399小游戏”的指数上涨了30倍;“购物”、“视频”、“招聘”等关键词的指数每况愈下,而相应的, “淘宝”、“优酷”、“智联”等关键词的指数却都呈5倍以上的涨幅。而且,百度用户在搜索某些品牌类关键词时,喜欢加上“官网”作为后缀,比如“dnf官 网”、“神仙道官网”等,但是Google用户并没有这个习惯。

这种趋势和特征意味着什么呢?曹政认为是“百度丧失了作为入口的用户 信赖”。而这种缺失,直接催生了垂直领域的二次搜索供应商的崛起,用户通过百度搜索接触到淘宝、优酷、携程、搜房,然后再在后者的站内搜索商品类型、视频 名称、旅游行程、房产楼盘等目标信息,百度的潜在企业客户就这样被二次搜索供应商给消化掉了。

而百度,就将淘宝网、优酷网、携程网、搜房网等网站称为“中间页”,指其介于搜索引擎和用户/广告主的中间,前掠流量,后夺利润,使搜索引擎加速沦为管道。

管道对于搜索引擎而言,并非贬义,Google的价值观就是希望用户在访问Google.com之后能够尽快离开,离开得越快,表示Google的搜索 结果品质越高。Google不介意充当管道,是因为它出了Adwords之外,还有着Adsense等广告产品的延伸,即使用户跳转到了所谓的“中间 页”,Google仍然能够获得收益。只有当拒绝搜索引擎爬虫进入的社交网络兴盛,Google才感到受阻,不得不推出Google+作为对抗。反观百 度,生于“流量为王”的中国互联网那个,从来都不甘心充当管道的角色,百度贴吧、百度知道、百度百科等产品的设计,都是为了让用户能够在百度体系内一站式 的解决需求。

大众信息领域大可如此自给自足的供销,但到了专业信息领域,UGC的模式很明显玩不转了,通过百度搜索细分行业关键词的 精度,远不及垂直网站的梳理。见招拆招,百度做了两层应对,一是推出“框计算”,付出搜索结果的黄金区域,换取垂直网站的数据支持,使用户仍然感知能在百 度的站内解决问题;二是大打投资牌,安居客、去哪儿、爱奇艺、乐酷天……把热门行业里的“中间页”要么纳为己有,要么保持控制权。

李 彦宏的容忍度一直很高,爱奇艺的烧钱、电商业务的亏损以及诸多“中间页”的惨淡业绩,都可以在汇报上以“还未达到回报期”为由得到接受,直到360一夜之 间拿下了10%的搜索份额。从百度的虎口下夺取10%的份额,360其实没有做太多的功夫,只是把360浏览器(以及360导航)上的默认搜索框从百度替 换成了自己的搜索引擎而已,用户根本没有感知。

这就是“端”的力量,远非“页”可比——前者是货真价实的单选项,而后者仅是多选项之 一。这亦是中国互联网的丛林法则,占据桌面、占据C盘、占据进程,都是为了能够随时给用户夹带私货,在新的机遇被发现后即可用“端”的力量把自家的产品或 服务推送到用户眼前。这才是真正的狼,能够把鼻子插进泥土里去闻猎物的气味,而不是踮着脚走路避免泥垢的沾染,一手缔造3721插件神话的周鸿祎,给反对 小资主义的小资代表李彦宏上了这一课。在百度望洋兴叹的移动互联网,360更是市场角度的经典标本,“先用安全卫士的海量装机量推手机卫士,再用手机卫士 猛推手机助手,再加上360浏览器的资源一起上,于是便如你所见,360手机助手这个和豌豆荚一样的应用市场如今就好比‘梨花开遍了天涯’”。

迟来的“抢端登陆战”

一个月之前,百度3.5亿美元收购P2P网络电视软件PPS的消息,还在被百度和PPS同批“扯淡”,双方高管抢着抖机灵“这事儿我都不知道,你(媒体)就在瞎猜了”。

中国互联网的墨菲定律:只有在被辟谣之前,传闻才不可信。

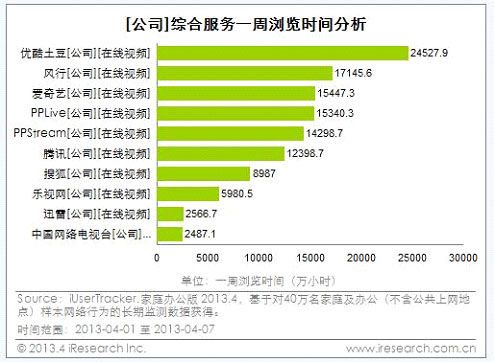

艾瑞今年4月提供了一份“单周网络视频互联网用户数据调查报告”:

在Top 5的名单里,网页视频占据两席,客户端视频占据三席,而爱奇艺加上PPS的浏览时长,是高于优酷加土豆的。在视频领域的网页及客户端双布局,也让百度战略投资部拿到了能够说服领导的定心丸。

在数字上,风行、PPlive、PPS之所以能够紧跟优酷土豆等第一集团,并且甩开腾讯、搜狐,其实正是利用了客户端的独特优势:后台运行。客户端视频 的软件,通常都包含两个进程,一是主程序,另一个是P2P加速程序,当用户使用完毕关闭主程序后,P2P加速程序残留在后台,除非手动在进程内结束程序, 否则会一直保持运行直到关闭计算机。对于第三方调查报告而言,这些“掺水”数据也会被统计到总体数据中去,所以客户端视频的用户浏览时长会显得“高出常 理”。

“停留率”,即是“端”的核心价值,不必借助任何中转渠道,即可直接与用户产生沟通,这是所有互联网企业梦寐以求的境界。搜狗 输入法的弹窗,给搜狐网贡献的访问次数,占搜狐网总访问次数的多少?5%?10%?真实的数字,是31.8%!换到腾讯,这个占比更是惊人的37%。用户 或许的确反感弹窗,但是在弹窗出现后,仍会产生点击行为的用户超过了七成。(以上数据源自CNNIC、CNIDP)

除了份额尚且有限、隶属金山网络的猎豹浏览器之外,百度旗下投资的产品,没有一款装机量过千万的PC客户端,面对360以及未来更多的竞争者,百度的防御壁垒显得十分薄弱。

在PPS之前,百度曾经想过联姻迅雷,一开始是把迅雷拉进了百度联盟,将搜索框放到了迅雷软件的界面里,后来还想全盘收购迅雷,无奈邹胜龙一心想要上 市,对迅雷的估值期待极高,百度三思之后决定暂时放弃。早年,遨游也是百度的收购目标之一,同样因为价格原因没能谈拢。出于对技术基因的继承,百度内部也 有声音,认为工具类的产品,对百度而言门槛都相对较低,能够自己来做,只有内容类的产品,才有收购的价值。所以百度接连自己做了播放器、浏览器、输入法甚 至即时通讯工具,却都未成大气,反倒是眼睁睁的看着快播、360浏览器、搜狗输入法一个接着一个的崛起。

3.5亿美元收购PPS,相 当于付出了百度2012年Q4全部利润的77%,这笔生意略为不值,但是再往后拖,百度真找不到愿意卖身的主了,连暴风影音都憋着一口气等着上市呢。 PPS的日覆盖用户超过3000万,装机量据称突破5亿,扣掉水分,一美元换一个客户端级的用户,对百度来讲,不算太亏。更重要的是,有了客户端的驻入, 不仅有利于百度在视频行业的开拓,也方便百度扩大移动互联网的想象——比如,只要用户产生了用数据线连接手机与电脑的行为,百度就能通过PPS弹出百度系 移动应用的安装提示……

百度借PPS补齐视频平台的短板

中国互联网历史上,被收购后的视频产品,大都命途多舛, 酷六在盛大手底下已经快被玩儿死了,56在人人那里也不怎么好过,PPS到了百度,恐怕也会遭遇大刀阔斧的改造。深受李彦宏信赖的龚宇,职权得到进一步的 提升,PPS的高管如果不出意外,会在保险期过后平稳让渡权力。相比盛大4400万收购酷六、人人8000万收购56,PPS的高管应该庆幸赶上了一位好 金主。

百度旗下,与视频相关的产品,总计有四:

百度视频——视频内容网页搜索

爱奇艺——视频网站

PPS——视频软件

百度影音——桌面播放器

这一手牌,不说绝好,也是赢面过半。

PPS可能会和爱奇艺整合打通数据,共享用户、版权和营销产品,上接百度视频在网页端口的引流,下撑百度影音在桌面的云播放内容。“海陆空”并行的布 局,让百度有机会继续玩着把流量从左手导向右手的游戏。PPS在被百度收购之前已经是盈利状态,加上因为版权共享带来的成本缩减,对于爱奇艺的亏损应该也 算一个有限的弥补。

收购PPS也表现出了百度坚持Hulu模式的决心,与Google对Youtube的运作不同,爱奇艺和PPS都 是长视频、主打影视内容的视频产品,Hulu在2012年做到了7亿美元的营收,还拿出了进入Apple TV的产品,这对百度的视频战略是一个能够用来效仿的案例。

不过,整个中国互联网视频行业的格局,恐怕不会因此而发生太大的改变,优 酷土豆的领先地位,不会受到太大影响,苦的是腾讯、搜狐等追赶者,因为百度的动作,它们的投资部门接下来一段时间都会很忙。而偷着乐的,毫无疑问,是风 行、PPTV、UUSee等PPS的“同行”们,坐拥水涨船高的估值价格,据传某门户已经率先开始接触上述公司,谋求投资或者收购机会。

2013年IT领袖峰会,李彦宏说在整个公司成长过程中,百度、腾讯、阿里巴巴,最终都变成一个类似于平台的机构,在这上头附着生长着很多企业。现在看来,百度是其中走得最急的一个,腾讯倒是一步一坑走得温吞,阿里更是砍掉中国雅虎在做减负运动。

出处: 新浪@创事记

原文链接:http://tech.sina.com.cn/i/csj/2013-04-26/08518284644.shtml